以特斯拉為的新能源汽車勢力正迅速從疫情沖擊中恢復過來,展現出有別于傳統車企的特有的韌性,消費者對新經濟形態企業的偏好在上升。

在美國,被譽為“卡車界”特斯拉的尼古拉(Nikola)自上市后備受關注。作為一家處于Pre-Revenue階段的企業,總市值已達到170億美元,PE(LYR)530倍,為何市場如此看好一家還未量產甚至還沒有任何營業收入的車企?

氫能源領導者

商業模式有別于特斯拉

Nikola(NKLA)成立于2015年,是零排放重型卡車和氫基礎設施的領導者。迄今為止,超過100億美元的預購以及與歐洲工業車輛制造商依維柯的合資使尼古拉成為該領域重要的引領者。同時,尼古拉擁有不依賴政府補貼的差異化商業模式。

尼古拉的卡車主要采取租借方式,幫助客戶完成500英里(約合800千米)以上的遠程運輸任務。通過加氫站補充燃料的方式(速度比充電更快)也讓車輛擁有了與傳統柴油卡車同等的使用體驗。

從商業模式看,尼古拉沒有選擇以工廠帶動生產、線上銷售為主的模式,而是選擇了類似ARM的僅掌控研發環節,外包生產、銷售與售后的模式,這與特斯拉是有明顯區別的。

目前,尼古拉仍然是一家Pre-Revenue的公司,但已經拿到了 Anheuser-Busch公司價值100億美元的訂單,有望2021年的實現1.5億美元的收入。

今年6月,尼古拉在納斯達克上市,市值高逼近330億美元,尼古拉成為IPO的氫燃料整車制造企業。

主打FCEV氫燃料卡車

2024年或實現大規模量產

尼古拉主力產品氫能源卡車使用燃料電池,在加氫站加沖氫氣后形成電力,為汽車提供動力。與目前主流的電池電動車相比,燃料電池車具有續航里程更長,充電時間更短(10-15分鐘)等優勢。

尼古拉收入主要來自三個部分:電動卡車(BEV)、氫燃料(FCEV)和跑車三個細分市場,預計收入主要集中在前兩個領域,這兩個領域的收入取決于出售卡車(BEV)、租賃的卡車(FCEV)的數以及所消耗的氫燃料(僅FCEV)。

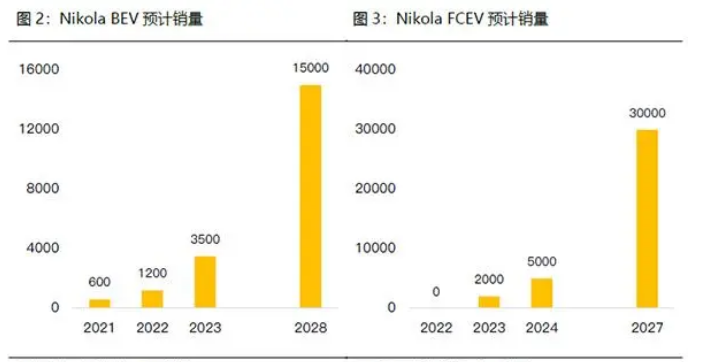

預計尼古拉年產量增加到7000輛,2027年將達到14000輛。

FCEV版本的卡車售價235000美元。尼古拉希望在2023年租賃2000 輛卡車,2024年翻番至5000輛,目標是到2027年每年運輸30000 輛。

根據尼古拉公布的未來業績預期顯示,2021年預計實現收入1.5億美元,2022年3億美元,2023年14億美元,2024年32億美元。相對應的電動卡車銷售或租賃分別為600、1200、3500和7000輛。

盡管還沒有生產出輛車,但我們看到Nikola旗下擁有多元化的新能源車產品和服務,包括大型貨運車Nikola One,Nikola Two,Nikola Tre,小型皮卡Nikola Badger,以及全地形車Nikola NZT,Nikola Reckless,還有摩托艇Nikola Wav。

根據尼古拉目前所公布的產品,其產品銷售的潛在受眾市場也十分廣泛,既包括長途貨運、也包括普通民用市場,甚至還包括軍用市場以及戶外運動休閑市場。從市場所在的地理位置來看,尼古拉致力于成為一家國際性公司,北美、歐洲、亞洲都是已經在其計劃中的市場。

商用領域市場廣闊

乘用車市場并非毫無機會

尼古拉切入的是重卡市場,該領域市場總量要遠遠小于特斯拉切入的乘用車市場,尤其是美國以外的受眾會更小。但目前沒有任何跡象表明尼古拉有意利用氫燃料電池技術進入乘用車市場。

不過,燃料電池在乘用車領域遲遲無法打開局面的同時,商用車領域卻為其打開了一扇門。

一是針對商用車愈發嚴格的環保要求,二是動力電池技術在商用車領域的不適用性是燃料電池迎來新生的兩大背景。

以注重主動環保的歐盟為例,它已經明確所有境內的商用車制造商必須在2025年將其產品線的平均碳排放水平下降至2019年的85%,該比例到2030年將進一步下降至70%,否則將面臨高昂的罰款。

預計商用車數量可能從今天的約2.25億輛增長到2040年的3億輛。新能源汽車的總行駛里程將從2019年的總行駛里程的1%增長到2030 年的約10%,到2040年將增長至近40%。

對于尼古拉來說,乘用車市場并非毫無機會,我們看到近幾年乘用車市場正在加速從傳統燃料向新能源過渡。消費者偏好、新能源汽車成本下降、產品選擇范圍擴大都在發揮著作用。