2017全球碳纖維復合材料市場報告(一)

2017年是碳纖維值得記憶的一年,運行的每家碳纖維廠把當期產品銷售一空,清空了庫存,丙烯腈價格一直高位運行,廠家也紛紛宣布漲價,一派產銷兩旺的好年景。從統計數據上,也可以看到:進口量與2016年持平,國內市場高速增長的貢獻來自國內廠家,國產纖維銷量對比2016的3600噸,翻了一番還多,達到了歷史高峰7400噸。

2017年是碳纖維具有里程碑意義的一年,這不僅因市場增長帶來的產銷兩旺,也是我國碳纖維企業通過艱苦努力,產品越來越被市場認可。各種信息顯示:到2020年之前,的市場需求是旺盛的,多年難遇的滿負荷生產會極大地提升品質的穩定性,有望在2020實現與進口纖維平分市場的格局,擺脫理論產能遠遠大于實際銷售的尷尬境地。

強勁的市場需求,可以解決產業的部分問題,不少深層次問題:比如技術創新能力、用戶技術支持、品質穩定性、企業的高負債、盈利能力、國際競爭優勢等,依然是存在的。充分借助市場好光景,苦煉內功,潮漲潮落,屹立潮頭。

2017年的碳纖維產業有幾個事件:一是東麗公司通過整合卓爾泰克的低成本優勢與本土的高性能優勢,開發了低成本、小絲束碳纖維Z600,有專家分析:東麗用低價Z600狙擊競爭對手,去護衛T700的傳統市場。二是西格里公司推出中模量大絲束的型號,劍指航空航天市場。“小絲束不一定是高成本,大絲束不一定是低性能”,市場的創新行為會一次次沖刷我們的固有觀念。

還值得一提的是碳纖維汽車發生的新聞:德國寶馬公司與西格里,曾經聯袂推動了碳纖維在汽車(尤其新能源汽車I3)的廣泛、深度的應用,這讓汽車巨頭與鋼鐵巨頭曾經坐立不安,國際各類信息也在大肆宣揚“碳車時代”的到來。在2017年,西格里收購與寶馬公司合資碳纖維的股份。市場對此股份變化有不同的解讀:寶馬在收縮供應鏈,只希望使用碳纖維,而非制造;西格里整合核心價值鏈,更聚焦纖維的生產;寶馬難于承受碳纖維復合材料昂貴的成本,要回到金屬車身;寶馬希望向更廣闊的供應商尋求更低成本的碳纖維…… 汽車工業是個高度工業文明的產業,有其固有的、強大的運行規律,只有我們深諳這個產業之時,才能對一些事件產生較為客觀的看法。

一位受人尊敬的業界學界老師,曾對我們2016年報告提出幾點中肯的指導意見:保持獨立性,少提企業名稱,提升洞察力與高屋建瓴的分析水平,提升文字功底,以行業發展白皮書作為報告的發展目標。作為業界生存的民營小企業,盡管在“個性張揚”與“社會協作”中間存在著抉擇,我們也會牢記教誨,砥礪前行。

如同之前的《碳纖維復合材料市場報告》,本次報告也會以中英文版本在發行。讓更多地了解產業,也希望為企業“走出去”和“深度融入國際復合材料產業鏈”做一些宣傳推廣工作。該報告采用了一些網絡與公司的信息與數據,我們在文中會盡量標注來源與出處,如有遺漏,敬請諒解。我們的工作也得到國內碳纖維復合材料行業的高度關注與支持,大家對我們的數據與結論均作出了非凡的貢獻,特別要感謝恒天創投公司白雪垠先生和陳宇航先生多年來不懈的支持;感謝復合材料集團張定金董事長等一批業界同仁無私分享行業信息與思想。

2 碳纖維市場

2.1. 碳纖維市場需求-年份

2017年的碳纖維需求數據,是根據國際上公認的增長率10%這個數據計算而來的。通觀國際各主要碳纖維廠家與國際市場調研機構的年度數據,我們的數據在居中的水平上略高,其中的主要偏差在于對體育器材需求數據的統計上。由于該產業高度集中在大地區,有大量的從業企業,西方統計機構很難真正了解。所以,利用我們的本土優勢,我們對該應用市場相對了解,對這些數據有較多的自信。

在2016年的報告中,我們引用了JEC的“塑料、鋁合金、玻纖及碳纖維”這四類典型的輕質結構材料的行業規模對比,并得出結論:碳纖維必然會引來一場低成本技術革命,以擴大整個產業規模,今年,我們不想給讀者重復的信息,但依然堅持這個觀點,50多歲的“近藤瓦特工藝”(見后一章的詳細解讀)可能會在這10年內(甚至更短)落幕,讓我們共同期待這新一代碳纖維技術的到來,并期盼有所作為。

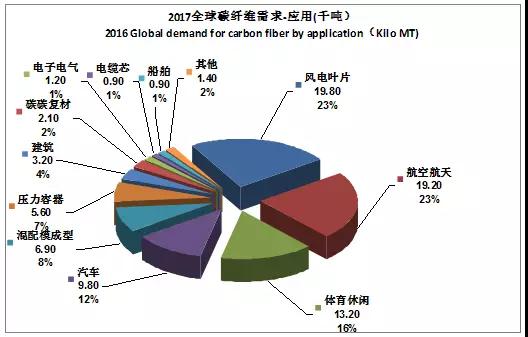

2.2. 碳纖維市場需求-應用(千噸)

總量:84,200噸

我們對2017年的數據做了一定的調整,下面做出詳細解釋:

航空航天(包含軍工):今年的數據比去年增加10%,這里面,我們重點關注的是波音787及空客350的產能的變化,全年的對增長做出重大貢獻的是空客350,后面的航空航天分市場會詳細介紹。

風電葉片:風電市場的碳纖維需求,其中供應大戶ZOLTEK的數據不是很明朗,而VESTAS這個大用戶的數據很樂觀,所以,我們采取居中的10%的增長率。

汽車:2016統計為9100噸,該市場的晴雨表是BMW的I3,2017年的銷售情況不錯,超過了3萬臺,加上7系車的“CarbonCore”填補了部分需求。我們表達了謹慎樂觀,把2017年需求數據定在9800。

對于混配模型,我們大幅度調低了需求量。依據的數據是:這個行業的短切增強塑料領域,增長緩慢,而CF SMC還未大規模應用。

我們新增了碳碳復材,電子電氣及電纜芯分市場的統計與描述。

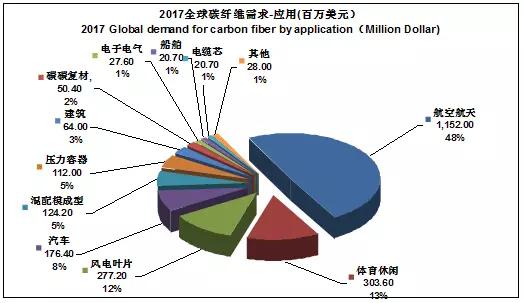

2.3. 碳纖維市場需求-應用(美元)

總量:2,344.2百萬美元

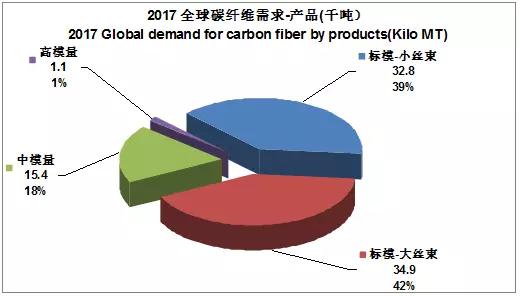

2.4. 碳纖維市場需求-產品(千噸)

總量:84,200噸

2017年,我們增加了對標準模量的大小絲束的分別統計。規則如下:

模量的定義:

標準模量是指拉伸模量為230-265GPA

中等模量是指拉伸模量為270-315GPA

高模量是指拉伸模量超過315GPA

小絲束(或常規絲束)1-24K(含)

大絲束:大于24K的。

上述的市場份額是根據各應用市場而做出的大致估計,所以,只是一個定性的份額。

這些定義不是一層不變的,應該與時俱進,比如大絲束的向中模的方向前進,就是一個技術可行、對應用有益的方向。主要是主承力結構,不光是飛機的大梁,風電的梁帽,汽車的車身結構,只要成本可行,中??梢詭砀噍p量化。

3 碳纖維供應

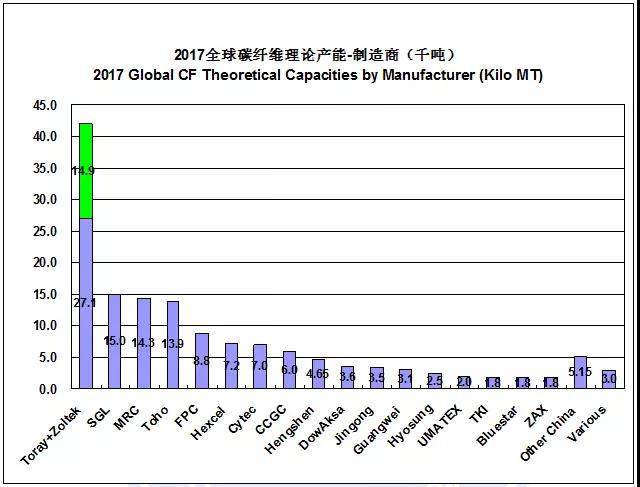

3.1.碳纖維理論產能-制造商

2017年,碳纖維理論產能為147,100噸:其中根據東麗官網的數據,將ZOLTEK的產能減少600噸,到14,900噸。根據計劃完成產能的有:三菱增產的2200噸,東邦的2400噸。其他國際大廠均無大的新增產能,有些宣布的擴產計劃,會在2018陸續完成(比如ZOLTEK的大的擴產計劃)。

2017年9月,印度大Reliance宣布收購印度Kemrock 的全部資產,Kemrock擁有兩條生產線,工程線是印度自行制造,而3米大線是進口歐美產品,建成后,基本就沒有生產出合格的碳纖維。希望在Reliance 強大能力支持下,能順利運行。

區,總的理論產能為26,000噸,中復神鷹增加了一條千噸線,吉林精功在2017年建成了1500噸碳纖維生產線;吉林化纖集團的在不斷增加原絲的產能,銷售情況也非常好。2017年的數據,對僵尸碳纖維企業(已經長期不開機且技術裝備落后)的產能不再統計。

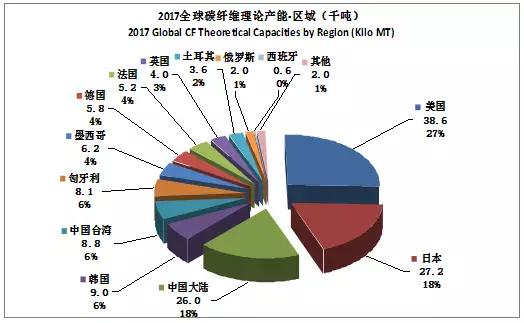

3.2.碳纖維理論產能-區域

總量:139,000噸

碳纖維版圖在2017年沒有本質的變化,之前的格局是:歐美企業主打大絲束與新興市場,而日本企業主打小絲束與傳統市場,2017年的格局大小絲束+新老市場的混業經營。東麗旗下的匈牙利和墨西哥基地有望超過臺灣、韓國,成為國際重要碳纖維產地。

日本:三家企業均加緊在風電、汽車為代表的新興市場國際并購與積累資源,尤其是東麗完成了對ZOLTEK的有效整合后,利用低成本。碳纖維與其在超豪華車的市場基礎,逐步向數量更大的豪華車市場挺進。這個競爭優勢日益明顯,相信東邦與三菱麗陽會快速跟進。

美國的應用及制造成本優勢,還會吸引更多的碳纖維企業投資建廠。美國的HEXCEL與CYTEC(蘇威集團) 這些年的擴張態勢不明顯。兩家企業均想在汽車與風電行業分杯羹,但纖維的劣勢一定會嚴重阻礙這個戰略意圖。盡管CYTEC之前收購了德國DOLAN(歐洲碳纖維公司),能否利用好這個歐洲已經放棄的腈綸企業,做出性價比高的原絲,是個不小的挑戰。

歐洲,SGL 在2017年通過幾輪回購與售出股權,把資本與精力聚焦于碳纖維及中間制品上。原絲是SGL心中的痛,之前的收購德國腈綸企業DOLAN,后又放棄,與三菱麗陽的原絲合作,成本又難于承受,又收購了葡萄牙的腈綸廠FISIPE,投資新建了原絲生產線。FISIPE不一定是終點,SGL在整合戰略資源方面,還有艱苦的路要走。