環氧樹脂到底怎么啦(市場行情分析)

前 言

聽說環氧樹脂市場價破了29500元/噸,這可是過去五年的高紀錄!

記得年初看到環己酮沖到14000元/噸時,同屬巴陵石化的環氧樹脂廠嘆自己命苦,10年來一直沒賺到錢,每次集團開會面對生產環己酮,SBS的兄弟單位,頭怎么都抬不起來。

可這半年來,一路高歌猛進的價格讓他們“賺了10年的錢”,面對客戶,目前還不得不 “限量供應”。

驅動環氧樹脂漲價的三大因素是什么?一定是行業集中度、產能/產量/需求及原料成本。

本文將償試就 “環氧樹脂市場行情”進行全方位分析。

一、驅動環氧樹脂漲價的三大因素分析

1、行業集中度

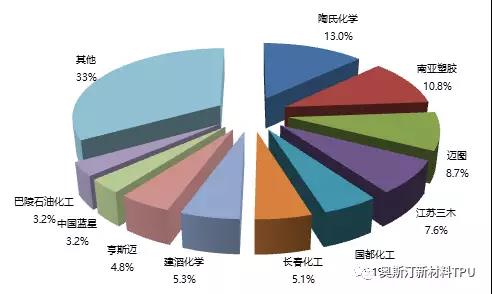

2016年環氧樹脂總產能約為477萬噸/年。近年,環氧樹脂企業兼并及投資活動較為活躍,經過一系列的兼并重組,目前環氧樹脂企業的前三甲為陶氏化學、臺灣南亞塑膠和邁圖特種化學,其產能分別占總產能的15%、12%和10%。

圖-1 國內外主要環氧樹脂生產企業產能

環氧樹脂產能占高過45%,其中不乏優秀外企在的生產工廠如陶氏化學,韓國國都,臺灣長春,臺灣南亞塑膠,宏昌化工,香港建滔化學;也有本土優秀企業如三木化工,揚農化工,巴陵石化等。2016年產能255萬噸。

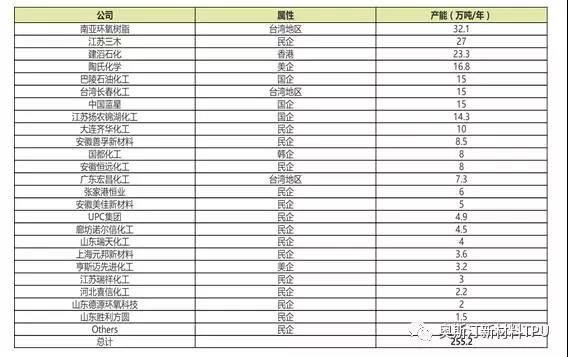

表-1 2016年國內主要企業產能(萬噸/年)

生產企業太多,外企、國企、民企同臺競爭,行業集中度低,大量民企和港臺企業都渴望市場份額,不以利潤為先。從而環氧樹脂市場價格波動與企業關聯度低。

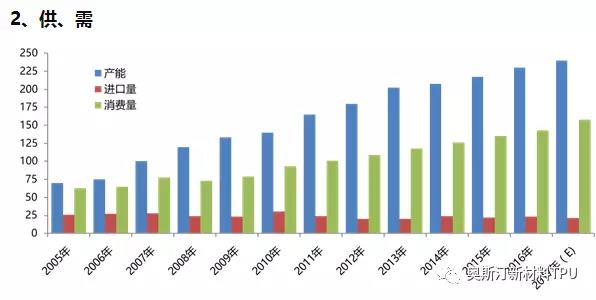

圖-2 環氧樹脂產能、消費量和進口量(萬噸/年)

解讀: 中、低端品種產能嚴重過剩,高端產品嚴重依賴進口。例如大型風電葉片環氧,包裝涂料用環氧樹脂等。即使這樣,還有不少企業忙于擴產和新建裝置(見表-2)。

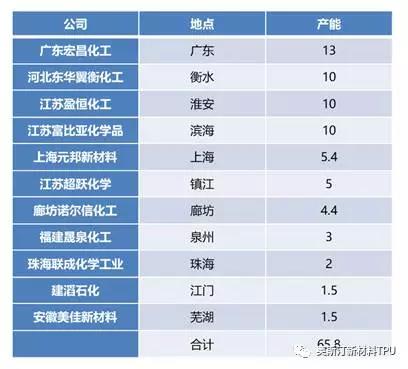

表-2 新建裝置

嚴重的產能過剩+低的行業集中度推不動環氧樹脂價格上漲。

3、環氧樹脂用主要原料成本

環氧樹脂就是環氧氯丙烷(ECH)與雙酚A(BPA)等聚合而成。

A、環氧氯丙烷

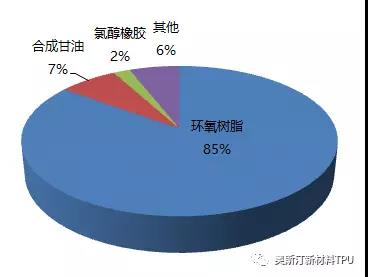

圖-3環氧氯丙烷下游應用

由圖-3可見,85%的ECH被用于生產制造環氧樹脂。

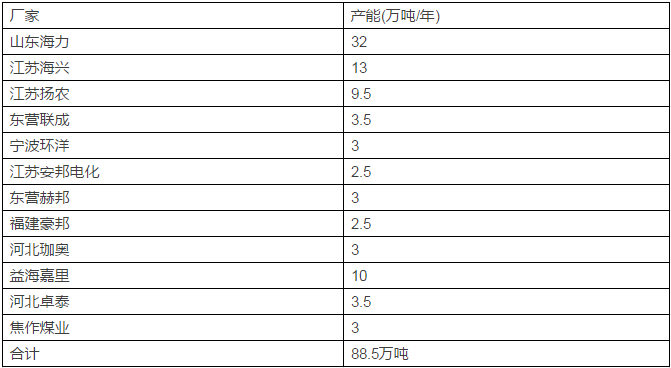

表-3主要廠家產能情況

從表-3你可以發現主要ECH生產企業,由于山東海力產能高達32萬噸/年,如果他家裝置出狀況,ECH市場一定會有大麻煩。

從環氧氯丙烷成本計算公式表-2可以發現,目前ECH市場價與其成本關聯度并不大。

環氧氯丙烷擬建項目有多少?至少我們發現了濱化集團7.5萬噸甘油法環氯計劃于2018年4月新增;民基化工3萬噸裝置擴建6萬噸。

1-12月份我國環氧氯丙烷市場先漲后穩,市場現貨供應延續緊張。山東海力化工裝置出問題,其他生產企業新單多暫停報盤或隨行就市,截至昨天收盤, 環氧氯丙烷華東市場主流參考商談 16900-17000 元/噸送到, 又一個今年乃至七年以來新高!盡管國內液氯價格行情持續下調,但ECH生產企業拉漲情緒絲毫不減。

B、雙酚A

作為環氧樹脂生產所需的另一主角是雙酚A。

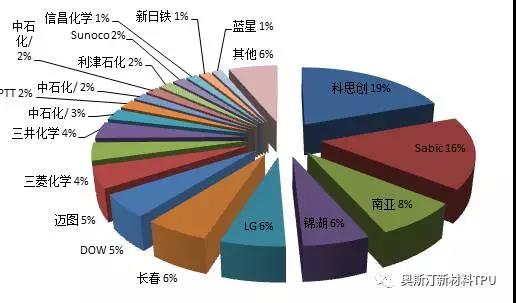

圖-4 主要BPA生產企業

比較有代表性的生產企業為:科思創、 Sabic、三井化學、邁圖(Momentive)、臺灣南亞、美國陶氏(DOW)、韓國錦湖化學、韓國 LG 化學等。

企業在BPA領域很弱,僅有中石化-三井(12萬噸/年),中石化三菱化學(15萬噸/年),惠州忠信化工有限公司(2.5萬噸/年),南通星辰合成材料有限公司(15萬噸/年),長春化工(江蘇)有限公司(13.5萬噸/年),江蘇海力化工有限公司(13萬噸/年)。

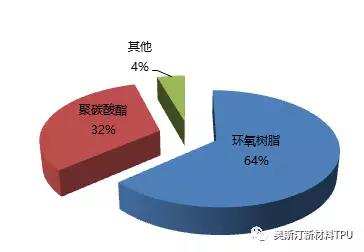

由于BPA另一主要用途是生產聚碳酸酯,對聚碳酸酯強勁需求導致今年BPA瘋狂。

圖-5 BPA主要用途。

11 月國內雙酚 A 現貨市場呈現“直線”上揚行情,月內市場價格漲至今年乃至三年以來新高,由于苯酚價格己達10800元/噸,對雙酚 A 成本支撐愈加穩固。截至昨天收盤,華東市場BPA參考商談在 14000 元/噸附近,猛吧。

什么在推動BPA價格上漲? 從圖-3不難理解了!

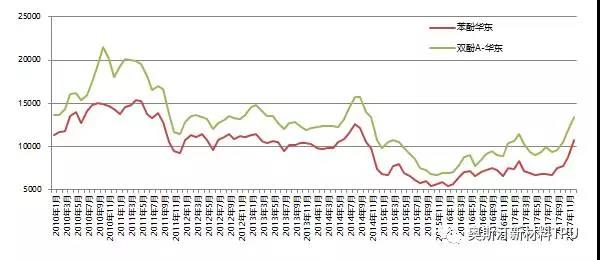

圖-6 苯酚-雙酚A市場價格走勢

苯酚產能己超過255萬噸,從圖-3看到, 雙酚A市場價格為典型的成本驅動型,市場價格漲跌直接由苯酚價格左右。

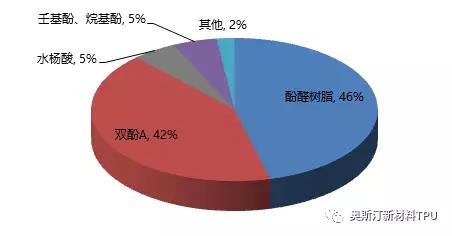

圖-7 國內苯酚下游需求結構圖

生產苯酚主要原料本周四中石化累計上調純苯掛牌價100元/噸,執行7100元/噸;中石化華東丙烯價格上調100元/噸至7850元/噸,酚酮工廠成本面有支撐。

盡管酚酮工廠理論利潤繼續寬幅上漲,石化企業仍堅定上調苯酚開單價500元/噸至10500元/噸,上調丙酮開單價200元/噸,執行6700元/噸。雙原料市場重心上漲,苯酚后盾堅挺,周內報盤一步步上升,但石化企業補漲500元/噸至10500元/噸后,下游酚醛樹脂買盤減少,特別是北方市場,需求面偏淡,高價難以成交。

截止本周四,華東市場主流參考價10800-10900元/噸附件,華北市場主流參考價格為10700元/噸附近。

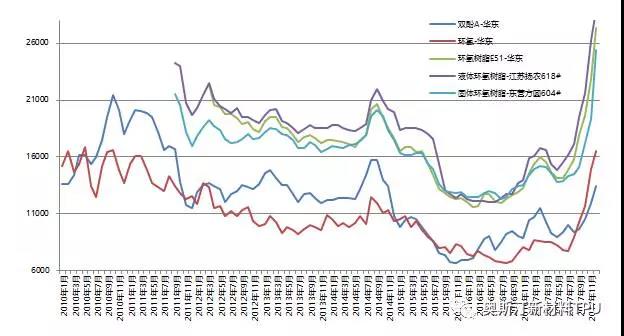

截至12月14日,華東廠家酚酮利潤值在2600元/噸以上,較上周五上漲481元/噸,漲幅在22%。從圖-8不難發現環氧樹脂市場價格走勢受二大主要原料左右。

圖-8 環氧樹脂市場價格

從圖-8看到, 環氧樹脂市場價格為典型的成本驅動型,市場價格漲跌直接由BPA和ECH價格決定。

12 月份我國環氧樹脂市場繼續大漲,液體樹脂漲幅擴大,固體環氧樹脂受需求制約漲勢逐漸放緩。月內原料環氧氯丙烷價格大幅上漲,另一原料雙酚 A 也漲勢明顯,樹脂制造成本增加是環氧樹脂市場價上漲的推手。

二、環氧樹脂價格會繼續上漲嗎?

個人不認為環氧樹脂的價格會上漲。從近三天的觀察來看,環氧樹脂價格即將下滑。

先我們看看環氧氯丙烷,山東地區液氯的市場價格已經開始下滑,用液氯生產的環氧氯丙烷價格開始顯現疲態。

我們再來看看雙酚A,他的主要原料苯酚的生產企業,目前高達2600元/噸的利潤應該不會持續,盡管占雙酚A需求近四成的的聚碳酸酯(PC)市場價格已經猛漲到很高的位置,但下游應用價格漲不起來,昨天本人在著名的塑料城——東莞樟木頭了解到越來越多的塑料制品廠家不得不改用其他塑料來替換價格猛漲的PC,對PC需求下滑的趨勢將會制約PC價格的上漲,甚至會引發一場暴跌。

我們再來看看環氧樹脂,超過半數的環氧樹脂被應用于生產制造涂料,而在涂料中超過九成被應用于防腐涂料和地坪漆,其中超過九成是溶劑型涂料。

今年以來,部分涂料用主要原料價格的兇猛上漲,倒逼著越來越多的涂料廠老板們要求工程師們改配方,以力求涂料成本不增加太快。

年初才12000元/噸的環氧樹脂被狂拉到今天超過29000元/噸,而防腐涂料和地坪漆都屬于工業漆,異常劇烈的市場競爭下的價格根本漲不起來,您認為生產防腐涂料和地坪漆的企業會“不另謀出路嗎”?

要知道,環氧樹脂不是唯一可被生產防腐涂料和地坪漆的品種,至少普通的防腐領域中價格沒怎么漲的丙烯酸樹脂是可以用來被替代環氧樹脂!

我們知道固體環氧樹脂主要用于生產制造粉末涂料,而粉末涂料目前主要被用于金屬防腐,耐候性能遠優于環氧樹脂的聚酯樹脂,這幾年來一直在爭奪環氧樹脂的地盤。

環氧樹脂這么”不講道理”地漲價正好加速了這種替換,盡管聚酯樹脂使用的主要原料PTA和新戊二醇也在漲,但遠沒有環氧樹脂和雙酚A這么過分。

另外,目前用于涂料的液體環氧樹脂超過九成是溶劑型,越來越嚴厲的環保監管逼著生產溶劑型涂料企業轉型,如果你不肯轉型去生產環保型涂料,你的企業一定會被政府強制性關掉。對溶劑型樹脂的需求正大級別地下滑,當其沖的,就是溶劑型環氧樹脂!以溶劑型為主的液體環氧樹脂從現在開始,需求在大級別下滑已是不爭的事實。個人認為,目前環氧樹脂的高價將成為“美好記憶”,以后價格再向上突破的概率將越來越小。

環氧樹脂的市場價格走勢是典型的原材料價格驅動型,這已從我們的圖8 得到充分的驗證,你花點時間盯著環氧氯丙烷和雙酚A的價格走勢,就可以把握環氧樹脂的市場價格走勢,這條邏輯在過去七年至少是成立的。

其實我們談的環氧樹脂市場價格的變化,是針對基礎環氧E-12和E-51而言,而我們嚴重依賴外企、進口的特種環氧樹脂價格仍然高高在上,他們基本不受環氧氯丙烷和雙酚A價格的影響。

更多詳細報道請關注復材網www.lzzz.net