2023年收官,2024年中國環氧樹脂路在何方

回顧2023年,中國環氧樹脂業者經歷了“價格創近七年新低、企業毛利大幅擠壓、行業產能利用率低位、需求低迷難振”等諸多不順。未來,伴隨新裝置繼續投產釋放,市場供需失衡問題更為尖銳,環氧樹脂面臨更大的挑戰。

一、市場價格跌至2017年來新低

2023年, 國內環氧樹脂市場供需矛盾進一步升級,價格重心震蕩下行,其中液體、固體環氧樹脂年均價分別在13885元/噸、13682元/噸,同比分別下跌35.21%、30.71%。尤其在今年六月份,生產商庫存積累至高位,而下游需求清淡無改觀,且成本面亦表現疲軟,環氧樹脂生產商為規避虧損及脹庫風險,多降負或停車,但仍難以緩解市場弱勢局面,價格創2017年以來最低水平,6月中旬,液體、固體環氧樹脂市場價格分別跌至12000元/噸、11900元/噸。

二、企業毛利同比下滑至80%以上

2023年,國內環氧樹脂市場價格與成本之間的價差逐步縮小,價格長期圍繞成本線附近波動,部分時間甚至與成本形成倒掛,導致環氧樹脂行業利潤大幅受擠壓,液體、固體環氧樹脂年均毛利分別為71元/噸、136元/噸,同比分別下跌91.34%、80.12%。

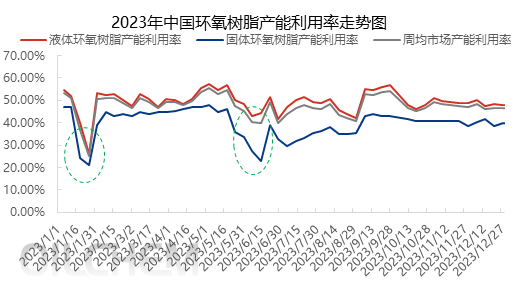

三、行業產能利用率跌至50%左右

2023年,中國液體、固體市場產能利用率分別在52.25%、46.64%,整體行業年均產能利用率50.5%,同比下降3.23個百分點。其產能利用率走低的主要原因是市場產能繼續增大,而下游終端需求跟進不足,多數環氧樹脂生產企業為維持供需相對平衡采取降負操作模式。由上圖可知,2023年產能利用率極低的兩個月份分別是1月和6月,1月份極低的主要原因是春節前多數環氧樹脂工廠離市休假,出現不同程度停車或降負,市場供應量驟減;6月份極低原因是由于終端需求,企業為規避脹庫風險,大幅減少供應量以去庫存。

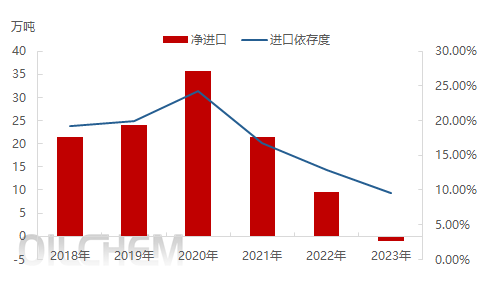

四、中國環氧樹脂進口依存度下滑至10%以內

2023年1-11月,環氧樹脂進口量總計14.75萬噸,同比下降29.46%;1-11月環氧樹脂出口量總計15.72萬噸,同比增長40.99%,據隆眾預測,2023年環氧樹脂進口依存度跌至9.5%左右。造成環氧樹脂進口萎縮、出口增長顯著的主要原因是:國內環氧樹脂行業競爭激烈,企業重點開發海外市場,另國產環氧樹脂品質逐步提升,價格和品質均對進口環氧樹脂產生一定沖擊。

環氧樹脂出口增長迅速是近幾年發展的顯著特點,但后期出口仍有一定限度,因為電子元件封裝專用、覆銅板專用、功能性粉末涂料等一些高端制造行業依舊保持使用進口環氧樹脂的習慣,在產品性能參數、質量和穩定性,國產樹脂與經營多年的國際企業仍存一定差距。因此,國內環氧樹脂生產企業應提高自身的研發能力,不斷向“精”的方向發展。

展望2024年,從成本端來看,主要原料雙酚A處于產能集中釋放時期,盡管下游PC行業對雙酚A消費保持穩健態勢,但環氧樹脂行業需求跟進乏力;另一原料環氧氯丙烷有30萬噸左右的產能需要釋放,市場供應增長明顯,而下游最大消費主體環氧樹脂行業產能利用率低位,需求動能不足。雙料走勢將難以維持現狀,價格呈現減弱預期。從供需情況來看,環氧樹脂在2024年仍有65萬噸以上的產能增加,預計年底總產能將達400萬噸左右,但因下游終端涂料、電子、風電等行業難有明顯改觀,消費能力有限,后期環氧樹脂行業供需矛盾進一步升級,市場圍繞成本線運作概率較大,價格在12000-13300元/噸徘徊,另需關注地緣政治及不可抗力因素,建議業者謹慎操盤。