從三大板塊業務營收簡要分析美國Hexcel公司碳纖維復合材料業務高增長原因

《國內外碳纖維技術差距有多大?全面對比國內外八家碳纖維企業的銷售業績》中分別對比介紹了國內外八家碳纖維企業2023年前三季度營收情況,其中美國赫氏Hexcel公司2023年前九個月的銷售額為13.315億美元,與去年同期的11.483億美元相比,增長了16.0%(閱讀原文)。

眾所周知,今年以來國內碳纖維企業出現了營收和利潤明顯下滑的現象,而在本期文章中,將結合美國Hexcel公司2023年前三季度銷售業績,將從產品種類、業務板塊等內容,剖析該企業持續增長的因素。

美國Hexcel公司業務及產品概述

作為全球高性能碳纖維復合材料領域的領導者之一,美國Hexcel公司擁有

最廣泛的航空復合材料解決方案組合,目前在全球擁有21個生產基地,截至2023年9月30日,該公司擁有約5500名員工。

2023年前三季度,公司在商業航空領域營收占比60%,主要產品應用在機翼、機身、次級結構和內部結構,以及發動機和機艙;航天與國防領域營收占比29%,主要應用領域包括:旋翼飛機、固定翼、衛星和發射器;而工業領域營收占比僅為11%,主要包括汽車、消費電子、船舶、休閑體育和風能。

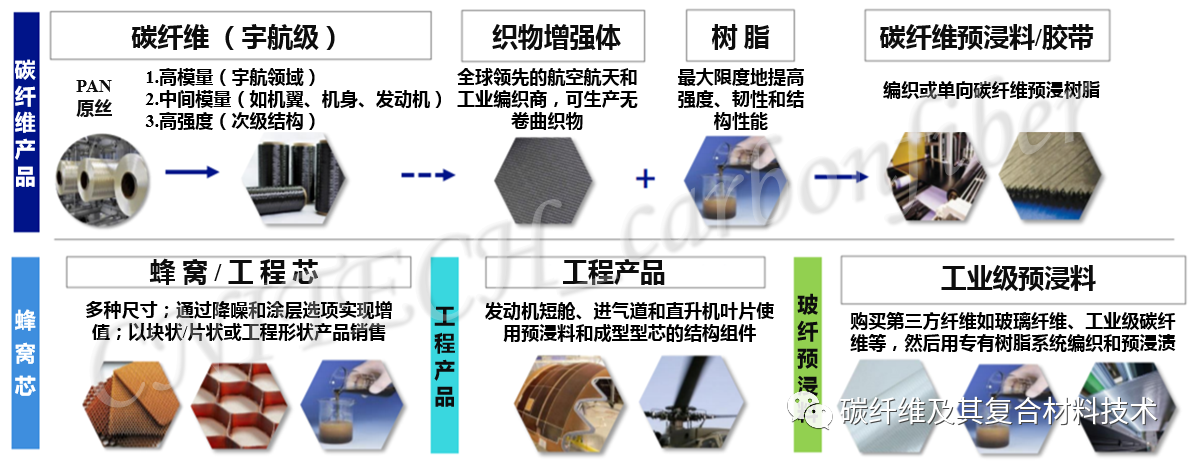

從公司產品類型來看,公司銷售業績占比近90%的商業航空、航天與國防領域主要來自于公司碳纖維生產鏈條業務,包括宇航級碳纖維-編織物-樹脂-預浸料等(如下圖所示),此外公司產品還包括蜂窩芯和工程產品,這些產品都可以富裕結構件更高的強度和耐用性。

商業航空業務

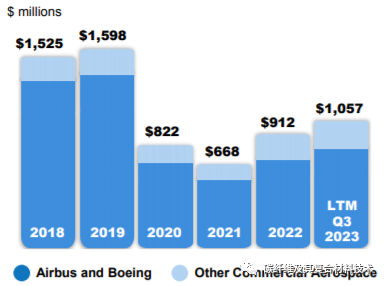

疫情結束后,商業航空復蘇極大推動了碳纖維復合材料的增長,從公司商業航空領域營收不難發現,截至2023年前三季度公司在該領域營收10.57億美元,已經超過2020年疫情以來全年最好的銷售業績(2022年9.12億美元),在第四季度結束后有望恢復至疫情前水平。

從全球宏觀背景來看,主要積極因素包括:

近期,全球航空正在逐步恢復到疫情前水平;

從中期來看,有望進一步擴展復合材料在航空領域的滲透

多年制造商積壓訂單支持增長

基于減少排放和提高燃油效率等需求加速推動了飛機更換周期

發動機和機艙的仍然擁有強大市場地位

公務機復合材料的采用率不斷提高

對于公司而言,主要積極因素則包括:

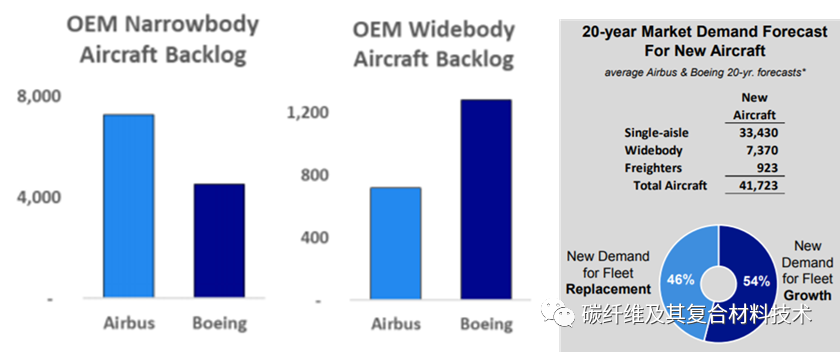

Hexcel公司OEM積壓訂單規模已超過80億美元

全球擴大的新飛機需求

高昂的燃料成本和減少二氧化碳排放的需求推動了車隊的補給

復合材料密集度高且符合排放標準的A350F和777X貨機的推出

復合材料密集型大型客艙公務機即將推出

航天與國防領域業務

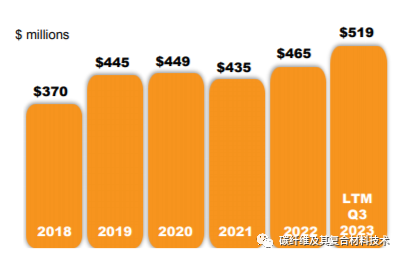

通過近年來Hexcel公司航天與國防領域營收不難發現,截至2023年前三季度公司在該領域營收已達5.19億美元,超過了歷史最好水平,根據小編預測,近年來全球多地爆發的地域爭端為該公司業務貢獻不少。

Hexcel碳纖維是支撐公司國防工業的關鍵,目前公司產品在全球100多個不同型號中實現了應用,主要包括:F-35、CH-53K、陣風、A400M、黑鷹、V-22、旋翼機葉片(包括新建和更換);其中,旋翼機約占該業務板塊銷售額的40%,此外,蜂窩和微波吸收復合材料的性能也具有一定的競爭優勢。

工業領域業務

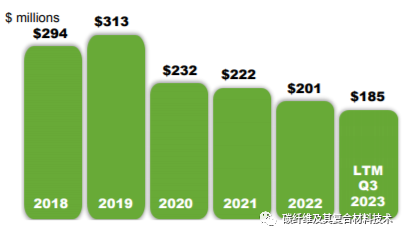

Hexcel公司在工業領域營收呈較為明顯的下降趨勢,公司在該領域的主要產品包括Hexcel工業級碳纖維、樹脂以及從第三方購買的玻璃纖維加工的產品。

根據公司介紹,單單工業領域有超過30多個不同的細分市場。未來的增長機會主要包括:船舶、儲能/電動汽車、壓力容器和工業管道。