復合材料2020年度回顧總結:玻纖 碳纖維 玄武巖 芳綸 聚乙烯

2020年是“十三五”收官之年,2021年是“十四五”開干之年。

2020年受新冠病毒影響,上半年國內進行艱苦抗疫情,因為疫情很多行業舉步維艱,特別是外貿行業一片哀嚎!下半年得力于G0V帶領取得抗疫成效,大部分行業都得以恢復。

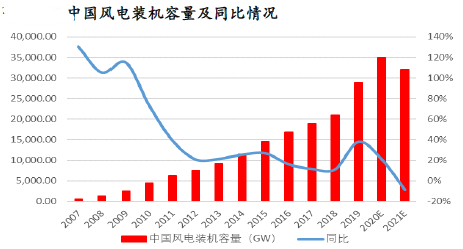

不管是2020上半年還是下半年,復合材料行業是一支獨秀。得益于風電行業海上風電搶裝,作為風電行業的主材料玻璃纖維、碳纖維、環氧樹脂、不飽和聚酯樹脂、輕木、硬質泡沫(PET/PVC/HPE等)供不應求,價格飛速上漲,相關企業賺得盆滿缽滿,有些企業業績比2019年增長了300%以上。特種纖維也因為國外疫情能控制不利影響各大國外生產廠商,造成國內供不應求的局面。

一、玻璃纖維

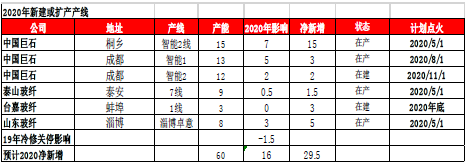

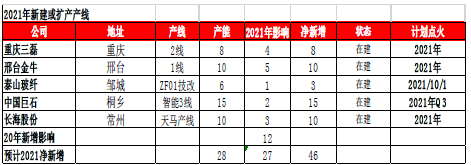

風電行業近兩年維持高景氣度,2020年行業發展勢頭尤其迅猛,風電葉片、整流罩等零部件對玻纖產品的需求十分旺盛。2020年下半年玻璃纖維各類產品受風電行業需求保增,其呈現價格普漲的態勢,9月初無堿池窯粗紗市場價格普漲200-300元/噸不等,實際成交落實情況較好;10月份主流企業有公布大約10%左右的漲價幅度,11月和12月玻纖生產廠基本都屬于滿負荷生產狀態。2020年下半年隨著個別產線正式投產,對于主流產品貨源緊俏度稍有緩解,但多數企業庫存持續低位下。目前粗紗價格已經達到近年來較高水平,而行業仍處于供應偏緊的狀態。

2020年前三季度玻纖行業穩健發展,從玻纖行業上市公司的情況來看,前三季度共完成營業收入259.73億元,收入同比增加19.07%;實現歸母凈利潤總計34.45億元,同比增加13.14%。銷售毛利率30.99%,同比上升0.12個百分點;銷售凈利率12.67%,同比增加9.97個百分點。

二、玄武巖纖維

2015年至2020年,本土玄武巖纖維年產量從不到10,000噸增長至50,000噸。根據頭豹研究院測算,玄武巖纖維行業2019年市場規模約7.5億元幣,2015-2019年間市場規模年復合增長率約為49.5%。若玄武巖纖維下游市場穩定發展并逐步替代其他高性能纖維材料,市場需求將繼續增加,驅動本土產能提升。因此若未來產量增幅繼續保持每年10,000噸的增長幅度,預計市場規模將有望持續穩步提升。

三、碳纖維

2018年國內市場對進口碳纖維的需求量約為2.2萬噸,占國內市場總需求量71%左右。國內市場對國產碳纖維需求占比逐年上升。2018年國內市場對國產碳纖維需求量約為9000噸,國產碳纖維的需求占比次超過日本,成為國內市場大的碳纖維供給。2019 年國內碳纖維的運行產能為2.67 萬噸,銷量約1.2 萬噸。

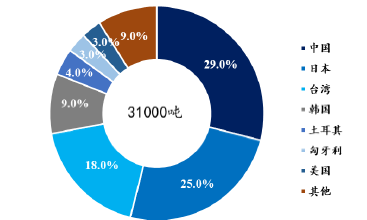

根據《2019 碳纖維復合材料市場報告》,2019 年碳纖維運行產能為15.49 萬噸(運行產能:持續經營企業具備生產能力的生產線產能)。2020 年有大約11 萬噸的擴產,其中包括:ZOLTEK 在匈牙利的5,000 噸產能;Hexcel 的擴產計劃在2020 年達成5000 噸產能;精功碳纖維、韓國曉星公司的2000 噸產能。

市場碳纖維需求的來源:

四、芳綸纖維

?。?)對位芳綸:

目前對位芳綸年產銷量約8萬噸,市場規模200億幣左右,生產廠家主要為美國杜邦和日本帝人,兩者合計市占率在80%以上。

國內對位芳綸年需求量約1萬噸,2019年國內產量約2000噸,自給率只有20%。目前規?;慨a企業只有泰和新材,由于技術壁壘極高,國內藍星新材、中芳特纖、儀征化纖、瑞盛新材等企業仍處于中試。

我國對位芳綸下游約50%應用于光纜防護、30%應用于汽車工業、10%應用于防彈保護、10%應用于其他領域,根據化學纖維工業協會預測,到2025年我國對位芳綸的需求量有望達到20000噸,年增長率15%左右。

?。?)間位芳綸

目前間位芳綸年產銷量約4萬噸,市場規模50億幣左右,生產廠家主要為美國杜邦、泰和新材和日本帝人,三者者合計市占率在85%以上。

國內間位芳綸年需求量約6000-7000噸,2019年國內產量約9000噸,出口2000噸左右。目前國內間位芳綸生產企業為泰和新材、江蘇超美斯兩家。

我國間位芳綸下游約60%應用于較低端的工業過濾領域,30%應用于安全防護織物,10%應用于高端的絕緣材料與蜂窩芯材。國外對位芳綸下游40%用于絕緣材料與蜂窩芯材,40%用于安全防護,只有20%用于工業過濾領域,預計未來間位芳綸在新能源汽車、蜂窩芯材等領域的用量將顯著增長。

五、石英玻璃纖維

石英纖維是用高純石英或天然水晶為原料制得的一種無機纖維,SiO 2 質量分數 99.9% 以上,直徑一般為幾微米到幾十微米, 長期使用溫度可達到 1200 ℃,軟化點溫度高達 1700 具有強度高、介電常數和介電損耗小、耐高溫、膨脹系數小、耐腐蝕、可設計性能好等一系列特點,使之成為多種航空、航天飛行器關鍵部位的結構 增強、透波、隔熱材料。

石英纖維材料在航天領域的應用為廣泛,包括導彈、火箭、衛星以及飛船上的隔熱及透波材料等。未來我國航天領域發展預計仍將穩定推進,運載火箭、衛星、航天飛行器、空間站等數量的不斷增加將拉動石英纖維的需求。

六、超高分子量聚乙烯纖維

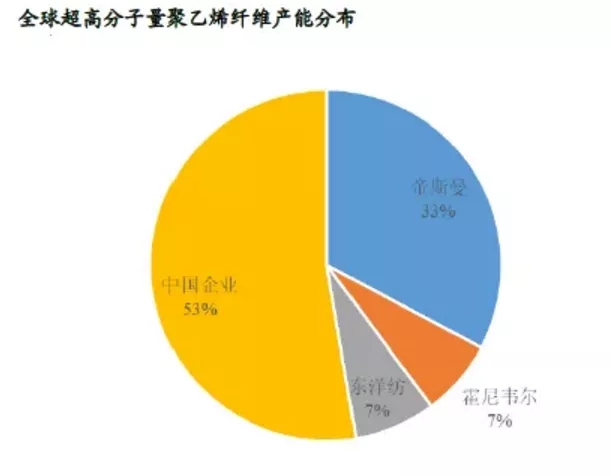

超高分子量聚乙烯被稱為“21 世紀的神奇塑料”,其分子鏈長、分子量極高,具有其他材料不具備的優異品質,如高強度、耐沖擊、耐磨損、自潤滑、耐化學腐蝕、耐低溫等,可制備成為板材、管材、纖維、隔膜等多種產品。廣泛用于防彈衣、防彈頭盔、防切割手套、漁網、繩索等。目前產能約4.3 萬噸/年,需求量近5 萬噸。我國超高分子量聚乙烯纖維生產商已發展至30 家,總產能約2.25 萬噸,占一半以上,但高端領域仍依靠進口。2019年我國超高分子量聚乙烯纖維的年需求量約為2 萬噸,約占40%,且市場需求以每年超過30%的速度增長。2020 年國內超高分子量聚乙烯纖維需求量超過3.5 萬噸。

國外主要生產企業有荷蘭帝斯曼公司(DSM)、美國霍尼韋爾公司(Honeywell)、日本東洋紡公司(Toyobo)是超高分子量聚乙烯纖維的主要公司。其中帝斯曼公司產能大約1.4 萬噸/年,擁有Dynemma、TREVO 兩個注冊商標,產品性能優,牌號也多,代表高水平;霍尼韋爾公司產能約3000 噸/年,注冊商標為Spectra;東洋紡公司與帝斯曼合作,產能約為3200 噸/年,產品主要針對民用市場,注冊商標為IZANAS 與Tsunooga。

目前國內超高分子量聚乙烯纖維生產商已發展至30 家,總產能約2.25 萬噸,占總產能52.3%。產能超過1000 噸/年的生產商包括山東愛地、湖南中泰、九九久、上海斯瑞、寧波大成、中石化儀征化纖等。