【汽車】新能源車:頭部效應亮眼,新勢力保持強勢

2019年以來,新能源汽車行業先后經歷政策退補,新冠疫情的沖擊,連續兩年產量擴張增速放緩,統計局數據顯示,2019年新能源汽車產量119萬輛,低于2018年。

根據中汽協數據顯示,11月新能源汽車零售銷量為16.9萬輛,同比增加136.5%,環比增加26.8%,其中純電動車零售銷量為14.2萬輛,同比增加145.4%,環比增加30.0%,插電混動車零售銷量為2.6萬輛,同比增加98.1%,環比增加11.8%。

頭部企業表現亮眼,11月新能源汽車企業前三企業月銷量超過2萬輛,分別為上汽通用五菱、比亞迪和特斯拉,銷量分別為36070、26015、21604,合計占比46.5%,現頭部效應。

傳統自主車企新能源延續走強,長城汽車、廣汽長安繼續高增長,蔚來、理想、小鵬、威馬、合眾、零跑造車新勢力保持強勢增長。

純電車型多集中在A級車,而插電車型多集中在B級以上,在續航里程等參數上并不占優勢。2020年后基于新平臺全新打造的新能源車將成為銷量主力。

預計國內市場合資新能源汽車的市占率將從2018年的4%提升至2025年的44%,2025年國內新能源汽車年銷量有望到700萬輛,純電占比77%。

當前新能源汽車趨勢不改、特斯拉國產化將極大刺激產業鏈行業的進步。

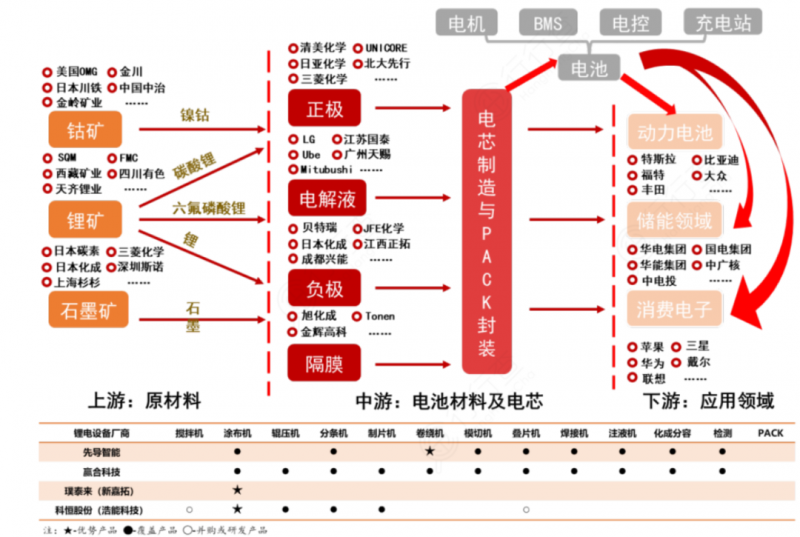

隨著行業的發展,我國已經形成了完整的產業鏈,各細分領域的龍頭公司均具備供應能力。

從新能源車產業鏈方面來看,上游供給(資源)的話語權越高,產業鏈下游,需求(市場)的話語權越高。對于上、下游,資源供給、整車銷量等高頻數據分別是核心變量。

中游制造環節(部件/制造/產品)處于微笑曲線中間,本質上為加工屬性,因此成本控制能力為核心競爭要素,企業競爭壁壘來自原材料掌控能力及技術迭代速度。

當前新能源汽車行業的驅動力正在多維度向好,新能源汽車to C端的起量即將到來。

整車廠層面,有望實現份額提升的頭部企業包括長城汽車、上汽集團、廣汽集團、比亞迪等。

零部件層面,特斯拉供應鏈和海外供應鏈企業具有先發優勢,國內對應企業如拓普集團、中鼎股份、寧德時代、當升科技、容百科技、杉杉股份、璞泰來、新宙邦、恩捷股份、星源材質等。

財務方面,目前典型的新能源汽車廠商普遍存在盈利能力不足、現金流短缺、資產質量較差的問題;產品方面,比亞迪/蔚來/特斯拉從中高端車型向低價車型延伸,北汽低端車型銷量占比下降,逐步向中端市場轉型。

如果上游原材料價格快速上漲,將影響主機廠和零部件企業盈利能力,而零部件企業由于相對弱勢的話語權,或將承擔原材料價格上漲帶來的盈利壓力。

從新能源車設備方面來看,行業需求來自于動力電池產能的擴張。傳統造車勢力加速電動化戰略,新能源汽車滲透率快速提升可期。國內外一線電池品牌與下游車企合作緊密,有望加速擴產,龍頭設備廠商有望持續受益。

盡管新能源汽車產量增速受到政策和疫情沖擊,但長遠來看仍是動力電池增速為有力的下游。

從新能源配套來看,充電樁屬于基礎設施建設,2020年初充電樁正式被納入新基建,未來大力發展新能源汽車及配套基礎設施,充電樁行業開啟第二輪成長。

隨著未來10年我國新能源車行業進入高速發展階段,充電樁需求也會隨著新能車保有量增加而進入密集建設期。

新能源車設備行業框架:

2014年之后,國內新能源乘用車行業進入高速發展期,受到購車補貼、購置稅減免、牌照優惠、運營端推廣等一系列政策的鼓勵和扶持。

2020年,“十三五”收關、“十四五”規劃出臺之年,新能源汽車產業依然是重點支撐的方向,長續航里程的乘用車依然是主要趨勢,高鎳三元動力電池快速落地,新能源汽車產銷量有望再迎反轉。