2018年玻纖行業需求及發展前景分析

一、下游領域多處于上行周期,需求端支撐明顯

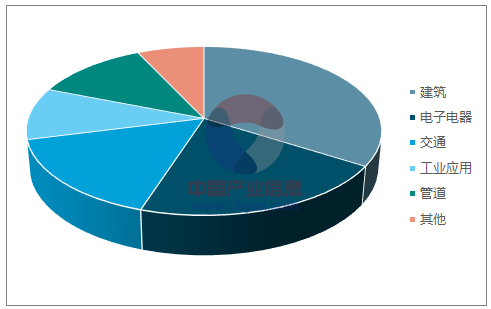

玻纖是一種性能優良的無機非金屬材料,種類繁多,因其具有絕緣性好、耐熱性強、抗腐蝕性好,機械強度高等優點,廣泛應用于建筑、電子電器、交通運輸、工業和管道等領域。其中建筑、電子電器和交通需求占比分別為 34%、21%和 16%,合計達 70%以上,是玻纖下游應用廣泛的領域。

玻纖下游需求占比

數據來源:公開資料整理

建筑業是玻纖應用傳統也是需求高的領域,主要包括兩大部分基建和房地產。在前文水泥篇章我們已經介紹過,剔除原料價格因素后,基建投資增速雖并未像數據顯示的那樣樂觀,但整體仍處于上行通道。此外截至 2017 年 10 月末,財政部 PPP入庫項目為 14,220個,共計 17.8 萬億元,落地率提升至36%。認為基建領域對玻纖的需求不會出現大幅下滑。玻纖在房地產領域的應用與平板玻璃類似,主要作為建筑后端材料,用于衛浴門窗、保溫防水材料等。因此比對平板玻璃投資邏輯,房屋新開工面積的高位運行使房地產對玻纖需求的拉動在 2018 年有望延續。

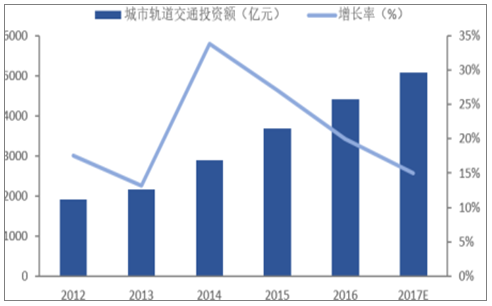

交通領域對玻纖的需求主要表現在軌道交通和汽車輕量化方面。玻纖復合材料(GFRP)因其密度小、強度高、耐磨損的優點,廣泛應用于高速鐵路枕木以及車體的建造。根據 2016 年印發的《交通基礎設施重大工程建設三年行動計劃》,2018 年鐵路方面重點投資項目數量為 23 個,投資額高達 6,994 億元。2017 年 5 月由住建部、發改委共同發布的《城市市政基礎設施規劃建設“十三五”規劃》表示“十三五”期間共新增城市軌道交通運營里程 3,000 公里以上。在政策的大力推動下,預計我國鐵路和城市軌道交通投資將保持穩定增長。

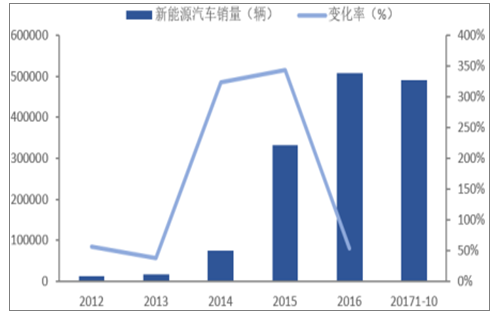

在環保趨嚴的大環境下,汽車尾氣排放要求也逐漸嚴格,輕量化將成為未來汽車行業發展的必經之路。玻纖復合材料在同等條件下,其重量僅為鋼體材料的 1/3 左右,且性能上更占優勢,是汽車輕量化的替代材料。根據數據,當前我國整車配件上復合材料應用比例僅占 8%~12%左右,與國外的 20%~30%相比仍有較大差距,未來應用空間巨大;另一方面,在政策的引導下,新能源汽車迎來快速發展時期,這將進一步推動汽車輕量化進程。汽車工程學會在《節能與新能源汽車技術路線圖》中提出,2020 年汽車年產銷規模將達 3000 萬輛,新能源汽車銷量占比分別達 7%-10%。2016年我國汽車產銷量約為2,800萬輛,假設每年增長50萬輛,2018年將達到2,900萬輛。以平均車重1100kg,玻纖復合材料用量占比20%計算,則市場需求將達到638萬噸。

2012-2017城市軌道交通投資額及增速 (億元,%)

數據來源:公開資料整理

2012-2017新能源汽銷量及增速 (輛 ,%)

數據來源:公開資料整理

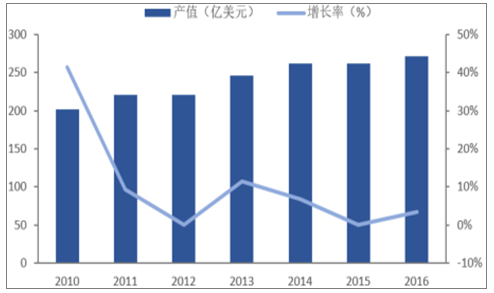

電子玻纖紗是一種絕緣性較好的玻纖材料,可制成玻纖布,用于印制電路板(PCB)的核心基材—覆銅板的生產。電子玻纖紗約占覆銅板成本的 25%—40%,是制備 PCB 的重要原材料,其需求與 PCB 行業發展息息相關。PCB 行業下游應用廣泛,與電子相關聯的行業以及消費端均能見到其身影,因此市場規模巨大。近年來我國 PCB 迎來快速發展,研究表明,2016 年我國 PCB 產值高達 271.04 億美元,是唯一實現增長的地區,預計到 2020 年 PCB 行業產值將達 310.95 億美元,占總產值的比重為 50.99%。我們認為受益于 PCB 行業的穩健發展,電子玻纖紗的市場需求將進一步提升。

我國玻纖行業正處于成長期,下游需求不斷拓展,其中風力發電是其中一大新興領域。玻纖材料憑借其較高的性價比和耐腐蝕的特點,成為風機葉片制造的原料。作為可持續發展的重要方向,風力發電近年來得到了快速發展,2016 年,我國風電新增裝機容量為 23.37GW,累計裝機容量高達 168.73GW。金風科技公告顯示,2017 年前三季度國內風電設備招標已達21.4GW,預計全年在 30GW 左右,以招標到建成的周期為一年來推測,2018 年裝機規模依舊可觀。同時隨著風機葉片大型化趨勢以及海上風電的快速發展,風電領域對玻纖材料需求有望持續提升。

2010-2016我國PCB產值及增速 (億美元,%)

數據來源:公開資料整理

二、產能冷修高峰期,供給仍將趨緊

目前國內玻纖行業集中度較高,業內三大巨頭—巨石、泰山玻纖和重慶國際產能占到總產能的 64%左右,寡頭壟斷格局初步形成。而玻纖行業因其技術專業化和規模生產的特點,導致進入門檻較高,再加上政策對進入條件的限制以及下游復合材料行業對玻纖品牌的重視,使大型玻纖企業在市場中的競爭優勢愈發明顯。較高的行業壁壘使新興企業進入市場困難重重,行業集中度有望進一步提升。

我國玻纖行業起步于上世紀 50 年代,通過引進國外先進技術,產能規模不斷擴大。進入 21 世紀后產量更是飛速增長,目前已成為玻纖大國,國際影響力顯著提升。2016 年我國玻纖產量為 633 萬噸,占玻纖產量的 72.34%。

我國主要玻纖企業產能分布

數據來源:公開資料整理